住宅ローン滞納と任意売却

住宅ローン滞納と任意売却

任意売却Dr.のサービス

任意売却Dr.のサービス

ご相談から解決までの流れ

ご相談から解決までの流れ

私たちの想い

私たちの想い

動画で学ぼう!

動画で学ぼう!

よくある質問

よくある質問

お客様の声

お客様の声

メディア掲載

メディア掲載

会社概要

会社概要

住宅ローン滞納と任意売却

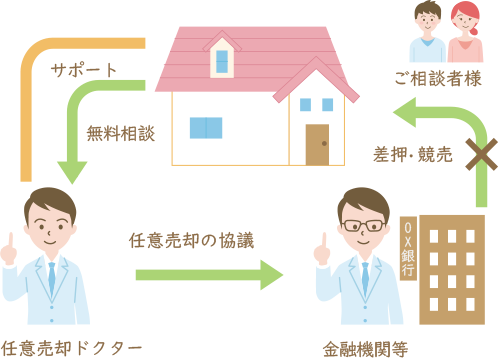

任意売却とは

住宅ローン返済が滞ってしまった時に、

金融機関の承諾を得て不動産売却によって解決する方法です。

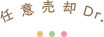

滞納が6か月分を超えてしまうと、

対応が借入先の銀行から「保証会社」や「債権回収会社」という

特殊な金融機関に

移行後は、これまでのような月々の

「残金一括返済」または「裁判所による強制競売」を求められますが、

金融機関の承諾を得て不動産売却によって

任意売却のしくみについて

3分で分かるかんたん解説動画です。

任意売却にいたるまで

住宅ローンを払えなくなる事態が発生!

比較的厳しい住宅ローンの審査を通過した人の中でも、予想外に苦しい状況に陥り、住宅ローンを延滞せざるを得ない場合があります。

その原因は実にさまざま。しかも2020年以降は新型コロナウィルスの影響を受け、その数が

1 解雇や雇い止め

今年は例年になく、解雇や雇止め、賃金カットなどが増加。もちろん自営業の方も大変厳しい状況下にあります。その結果、住宅ローンを滞納・住宅を手放すケースが次々報告

2 離婚

離婚の際にローンの残った住宅をそのままにしてはいけません。収入を合算した借入で連帯債務になっている、主債務者ではないが連帯保証人になっているなどのケースは要注意。ある日高額な請求書が

3 病気やケガ

病気やケガで働けなくなり、返済が困難になった場合は、金融機関との話し合いにより返済計画の見直しや債務整理などで住宅を手放さずに済む方法もあります。ただ、滞納が重なると困難になるため、早めの対策が

4 年金生活

定年退職後のライフスタイルは理想とはほど遠いものに。住宅ローン返済やボーナス払いが出来なくなり、マイホームだけは守ろうと他の固定資産税等の支払いを滞納。預金口座を差押えられ生活が成り立たなく

事態は解決せず、そのまま半年ほど経って

滞納が6か月分を超えると「期限の利益の喪失」ということになり、借入先の金融機関から、債権回収会社や保証会社といった特殊な金融機関に移行されてしまいます。そうなってしまうと、今までのような月々の分割返済は不可能となりますので

督促の手段やタイミングは、借入先の金融機関によって異なりますが

一般的にはこのように

その後、残された

① 残住宅ローンの一括返済

② 任意売却

③ 競売

「① 残住宅ローンの一括返済」ができるのは・・・

そもそも何らかの払えない事情があるために住宅ローン滞納という事態になっているわけですから、ほとんどの方は「①残住宅ローンの一括返済」は出来ません。一括返済をする方は残りが数十万、数百万円という方が、ご家族などの協力を得て支払うケースがほとんどです。

絶対に避けたい「③競売」

競売とは、債権回収会社や保証会社が裁判所に申請し、裁判所が「担保不動産競売」という手続きで、マイホームを強制的に売却処分する

競売のデメリット

① 経済的ダメージが大きい

資産価値の65~70%で

競売申立てに係る費用「予納金」まで

落札後、残った住宅ローンの返済方法について、厳しく

落札されるまで増え続ける「延滞損害金」が

② 精神的ダメージが大きい

裁判所から書類が届く

裁判所の執行官が訪問し、現地調査がある

官報やインターネットで公開されてしまう。または、競売屋などから大量のDMや訪問勧誘が

どんな人に落札されるか全くわからないので、ご近所に不安を与えて

(例)住宅ローン残元金:

→約7,670円(1日あたりの延滞損害金)

約7,670円×落札までの期間:

任意売却が断然おすすめ

債権回収会社や保証会社の承諾を得て「自らの意思でマイホームを売却し、売却代金で住宅ローンを返済する」ことを、任意売却といいます。相談者さまへの利益が大きく、一番おすすめの方法。

一般的な不動産売却と違う点は、債権回収会社や保証会社に対し、様々な書類の提出や審査などが必要だということ。さらには、利害関係者との調整が複雑であるということです。

私たち任意売却Dr.のスタッフは、元々金融機関にて任意売却の審査や手続きを行っていたプロフェッショナルなので、各金融機関とのやりとりや利害関係者との調整は専門分野です。是非安心して

普通の不動産売却の選択肢はないのか?

そんなことはありません!売却することによって住宅ローンが”全額返済可能”であれば、普通の不動産売却で

① まずは、きちんとマイホームの査定を行い、資産価値を確認

② 借入先の金融機関に連絡をして住宅ローンの残額を

任意売却7つのメリット

費用は0円

持ち出しは一切なし

不動産売却に必要な「諸費用」や「引越代」などが、売却代金の中から控除してもらえます。

ただし、すべての費用が必ずしも控除してもらえるとは限りません。 ご自身がどんな控除費用の対象になるのかは、事前にお調べすることが出来ますのでご安心ください。任意売却Dr.のスタッフは元々金融機関にて任意売却の審査や手続きを行っていたプロフェッショナルですので、算出結果には自信があります。

引越し時期が

希望に合わせやすい

競売のように落札されると「即退去」ということではなく、購入希望者に対してお引渡しの時期が

その後の生活が

再スタートしやすい

残った住宅ローンの支払い方法は、「一括」や「分割」、「0円」など収入や状況に応じて柔軟な対応をしてくれる

賃貸としてそのまま住み続ける

こともできる

親族や投資家などに買ってもらい、そのまま賃貸として住み続けることも可能

その後の賃貸の審査が

通りやすい

競売のように「差押え」登記がされないので賃貸審査の不安材料が減る

安価で落札されず

適切な資産価値で売却

競売のような安価で落札されるのとは違い、一般の中古不動産同様に売却でき、資産価値相当で売れる

ご近所に売却理由が

知られない

周囲から見ると一般の不動産売却と変わらないので、住宅ローン滞納など本当の理由は知られない

競売と違って・・・

任意売却3つのデメリット

個人信用情報への影響

個人信用情報には、住宅ローン「滞納」に関連する記録が残る為、約5~7年間は、新たな金融商品(ローンやクレジットなど)の契約は、審査上困難になります。

手続きが複雑で大変

通常の不動産売却よりも関係者との調整や書類のやりとりが多く必要です。

任意売却Dr.のスタッフは、金融機関にて任意売却の審査や手続きを行っていたプロフェッショナルなので、安心してお任せください。

相談先によって対応にバラつきがある

任意売却専門の不動産会社などに依頼すると、金融機関側に嫌がられ審査に影響を及ぼしたり、悪質な任意売却業者では違法取引を強要されたり、騙されてしまうこともある。

一般の不動産会社に依頼すると、任意売却の手続きを正しく理解してない営業マンが多い。

任意売却Dr.では厳しい審査項目をクリアした全国各地の優良不動産会社と提携しているため、この点にかなり自信があります。もちろん、不動産会社ご紹介後も任意売却Dr.のスタッフが継続的にサポートいたしますのでご安心ください。

任意売却Dr.は、さまざまな解決策をご提案いたします!

任意売却Dr.の創設者やスタッフは、

全て大手金融機関や大手債権回収会社の出身者です!

任意売却や競売に精通した大手金融機関出身の専門家としての知見を活かし、

全国各地域の不動産会社や弁護士と連携したスピーディーで豊富な解決方法が特徴です。

金利の話、連帯債務や連帯保証人の話、離婚や相続、新たな転居先など、どのような事でも安心してご相談ください。

詳しくはお問い合わせください。